英伟达财报公布前夕逼近历史新高,市场信号如何解读?

美东时间5月22日(北京时间5月23日)美股盘后,被华尔街誉为“地球上最重要股票”的英伟达将公布财报,业绩表现对其自身股价和美股风向都有着重大影响力。在2023年暴涨239.02%后,英伟达今年(截至美东时间5月20日收盘)再度大涨91.40%。

目前市场预计英伟达2025财年第一财季营收有望达到246.5亿美元,同比增长两倍有余,而此前英伟达给出的营收指引为240亿美元、上下浮动2%。市场还预计英伟达第一财季净利润128.7亿美元,同比增幅超过500%。

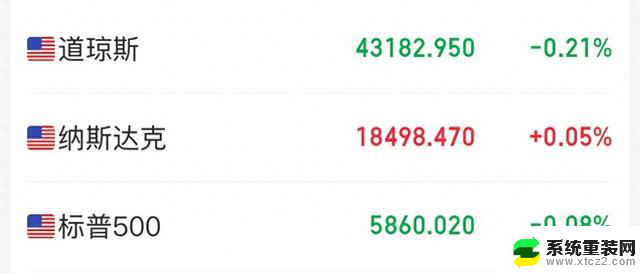

在重磅财报公布“前夕”,英伟达股价悄然逼近历史新高。5月20日英伟达上涨2.49%,收于947.8美元,距离974美元的历史高点已经不远。与此同时,其他科技股也纷纷上涨,纳指创下收盘纪录新高,纳指上涨0.65%,报16794.87点。

英伟达悄然逼近历史新高释放了什么信号?接下来的财报至关重要,这一次英伟达会交出怎样的成绩?股价能否再创历史新高?

英伟达业绩或有望再超预期

重磅财报公布在即,市场对英伟达业绩整体持乐观情绪。

对于即将公布的第一财季业绩,汇丰银行分析师Frank Lee预计英伟达营收260亿美元,高于英伟达2月给出的240亿美元指引和华尔街246.5亿美元的预期,他还预计英伟达第二财季营收将达到280亿美元,也高于264.8亿美元的市场预期。

英伟达数据中心业务是关注的焦点。2024财年第四财季,英伟达数据中心业务收入达到184亿美元,是前一年同期的5倍多,也刷新了前一个财季创下的历史新高,这184亿美元中有40%左右来自AI推理。

此次英伟达数据中心业务收入或将再创新高。根据Visible Alpha编制的预估数据,2025财年第一财季英伟达数据中心部门的收入可能达到211.7亿美元,环比增长15%。

资深美股分析师傅英杰对21世纪经济报道记者分析称,英伟达季度营收在人工智能加持下,从20亿美元迅速暴涨到200亿美元,足足涨了10倍。过去公布的21份财报只有一次是低于预期的,业绩指引也稳步超预期。微软、谷歌、亚马逊、Meta这四家科技公司公布的一季度财报数据显示,今年在云计算方面的资本投入高达1770亿美元,远高于去年的1190亿美元,而2025年将继续增至1950亿美元。这些投资将为英伟达的数据中心收入和利润持续增长提供动力。

Blackwell系列芯片的新进展也需要密切关注。傅英杰表示,硬件方面,H100 GPU的更好供应以及中国对H200 GPU的强劲需求为英伟达当前季度的业绩提供了有力支撑。即将推出的Blackwell系列GPU预计今年下半年上市,尤其是B100和B200预计将从第三季度开始增加销量,并在第四季度占据大部分市场份额。这两款GPU的平均售价比现有产品高出约40%,预示着更高的收入潜力。

KeyBanc Capital Markets分析师John Vinh认为,英伟达预计下半年将推出新一代Blackwell GPU,目前需求暂停的迹象有限,预计英伟达公布的第一财季和第二财季业绩指引将大幅超出预期。

美股一季度财报季已临近尾声,各大机构均已公布美股持仓情况,资本对英伟达格外青睐。在全球十大对冲基金中,约半数都重仓了英伟达,桥水、AQR和城堡投资一季度都大举买入了英伟达及其相关标的。

上海泽募家信息科技有限公司首席研究员张竹然对21世纪经济报道记者分析称,目前全球不少投资人、机构都持有大量英伟达股票。大家的情绪是乐观的,否则也不可能有如此大的持仓,这不仅仅是对于“AI卖铲人”的乐观,也是对于自身判断的乐观,根据持仓给出一个更加合理的持仓理由往往是投资人擅长也乐意做的事情。

股价能否再创历史新高?

对于股价离历史新高只差“临门一脚”的英伟达而言,如果公布强劲业绩和乐观指引,股价或刷新历史新高。

方德证券首席分析师张弛对21世纪经济报道记者表示,在大逻辑不变的情况下,英伟达现在的估值也不贵,即使英伟达今年涨了90%,预期PE也只有三十多倍。信息技术板块28倍的估值是所有标普行业中最贵的,但盈利也是所有行业中增速最快的。有盈利支撑的美股还不需要太担心。即使英伟达增速放缓了,还有其他公司也会补上,一起做大这个市场。

目前华尔街普遍预期,英伟达股价再创历史新高只是时间问题。高盛表示,英伟达股票未来仍有很大上涨空间,并将英伟达目标股价从1000美元上调至1100美元。考虑到英伟达的增长速度之快以及未来几年这种增长趋势的持久性,其股票估值与同行相比仍相对具有吸引力。

AI仍然是英伟达的主要增长驱动力,高盛预计今年第二财季和第三财季英伟达数据中心的业绩将受益于对人工智能相关计算和网络的强劲需求。此外,微软、谷歌、亚马逊、Meta今年在云计算方面的资本投入持续增长,这也将为英伟达的收入和利润持续增长提供动力。

与此呼应的是,Frank Lee也认为,投资者目前对英伟达的人工智能业务前景预期存在低估,未来仍有很大的上涨空间。Frank Lee重申了买入评级,并将英伟达的目标价从1050美元上调至1350美元。

不过,一些投资者仍在为财报可能的冲击做好“两手准备”,期权市场押注英伟达股价波动可能会达到10%。芝加哥期权交易所的数据显示,投资者通过一种被称为“跨式期权”(Straddle)的复合期权策略,同时购买英伟达的看涨期权和看跌期权,押注英伟达股价将出现双向大波动。跨式期权组合策略的定价显示,市场对英伟达股价波动的预期在10%左右。

在傅英杰看来,英伟达的业绩表现不用太担心,但美股本轮财报季行情有一大特点,那就是业绩好,股价也可能会下跌。过去几周,多家顶尖科技公司的财报触发抛售,包括ASML、英特尔、AMD、SMCI和ARM。这和高估值和未来业绩指引下降有很大的关系,面对当前的高估值。英伟达需要在这次财报中继续展现其在核心市场的创新能力和市场领导地位,例如AI和游戏硬件领域,这样才可能支持当前的高市值,并进一步推动股价上涨。否则一旦让市场失望,尤其是连续几个季度低于预期的增长情况出现,那英伟达将进入一段杀估值的逆风行情。

AI热潮“未完待续”

在今年美股大涨背后,英伟达背后的AI热潮成为市场上涨的重要催化剂。截至5月20日,标普500指数年内上涨11.29%,纳指上涨11.88%,道指上涨5.62%。

张弛对记者分析称,AI热潮本质上属于芯片半导体的周期,这个周期一般在3~4年左右,2022年是周期底部,现在过了大概2年,也发酵到很热的时候了。以前互联网、智能手机、汽车电子都有过类似的行情,只不过这一次的热潮是由AI驱动的。

从时间点看,张弛表示,苹果智能手机从iPhone 3~4开始越来越火,到现在发展了十几年,3至4年确实有小周期,但是几个小周期又组成一个大周期,底部不断抬高。汽车电子也一直是长牛局势。AI热潮不会在短短的2~3年就这么结束,可能因为短期没有一个能够承载AI的爆款应用而走得慢,但说趋势结束还尚早,软件和应用层面还有很多场景没有被渗透。另外,AI公司的盈利能力也很强,不只是英伟达,全球产业链上的盈利都不错,这也是驱动美股不断创新高的核心原因之一。

伦敦证券交易所集团(LSEG)数据显示,在标普500指数第二季度4944亿美元的预期收益中,包括谷歌和Meta在内的通信服务行业以及包括微软、苹果和英伟达在内的信息技术行业将贡献一半以上的收益。

在张竹然看来,人工智能其实算不上是新概念,已经存在了几十年,但真正商业化运营、有大量“看得见”的人工智能也就是这两年的事情,相关公司也有非常广阔的前景。不同于2000年左右的互联网泡沫,芯片、AI的门槛要高得多,本轮科技牛市依然可期。

不过,过度关注英伟达也不可取。美国银行指出,假如投资者过于狭隘地只关注GPU芯片,无疑将错过一个更有利可图的投资机会。例如,为数据中心生产电源和冷却设备的Vertiv的涨幅远比英伟达更猛:自去年5月24日以来,Vertiv暴涨了516%,轻松超过英伟达211%的涨幅,同期标普500指数只上涨了29%。Vertiv的出色表现意味着人工智能的涨势正在扩大,并涵盖越来越多的行业。

从长远来看,傅英杰认为AI浪潮仍处于上半场。2023年AI市场的规模约为1359.4亿美元,预计到2030年将达到惊人的8267.6亿美元,年均增长率高达28%。作为人工智能领域的领头羊,即使英伟达此次财报弱于预期,长期价值和市场地位也不会只因一次不理想的财报而动摇。

更多内容请下载21财经APP